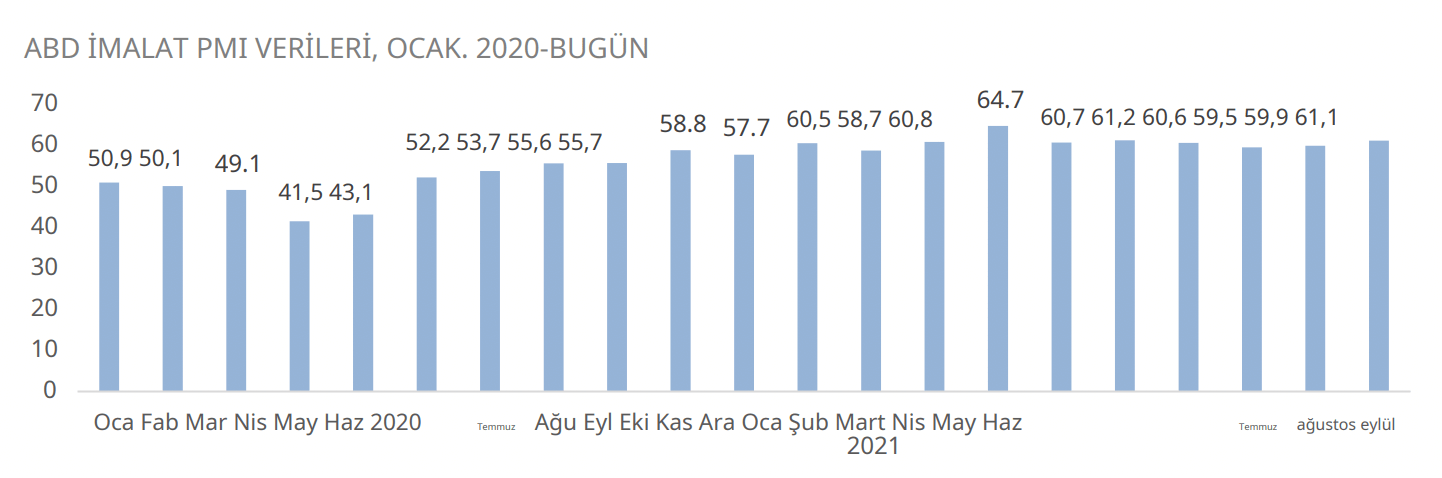

Hidrolik silindir endüstrisi, sıvı gücüne bağlı endüstriyel ürünlere yönelik siparişleri ve talebi artıran yeniden açılan ve canlanan bir ekonominin ortasında bu yıl hızlandı. Tedarik Zinciri Yönetimi Enstitüsü’ne (ISM) göre, Satın Alma Yöneticileri Endeksi (PMI), Haziran 2020’ye kadar art arda on dört ay boyunca genişleyen bir ekonomik ve üretim ortamına (PMI 50.0’dan büyük) işaret etti.

Bu büyümeye rağmen ve bazı durumlarda bunun bir sonucu olarak, endüstride bazı kıtlıklar ve artan hammadde ve işçilik fiyatları yaşanmış, bu da arz kesintilerine ve daha yavaş ekonomik büyümeye yol açmıştır. Hâlâ genişlemeci bölgede olmasına rağmen, PMI iki ay üst üste (biraz da olsa) gerileyerek Mayıs’taki 61.2’den Temmuz’da 59,5’e geriledi. ISM, bazı şirketlerin talebi karşılamakta zorlandığını ve rekor teslim süreleri, temel malzeme kıtlığı ve artan emtia ve nakliye fiyatları yaşadıklarını belirtti.

Bu zorluklara rağmen, küresel hidrolik silindir pazarının, malzeme taşıma, inşaat ve madencilik alanlarındaki artan talebin etkisiyle 2020’de 13.4 milyar dolardan 2025’e kadar 15.8 milyar dolara ulaşması bekleniyor. Mobil ekipmana yönelik güçlü talep, birçok kritik hidrolik silindir bileşeninin tedarikini geride bırakıyor. Bu kısmen, yüksek kaliteli hidrolik sistemlere dayanan teleskopik yükleyiciler, forkliftler ve vinçler gibi mobil ekipmanlara artan talep yaratan, depolar ve dağıtım merkezlerindeki e-ticaret ve ilgili malzeme taşıma gereksinimlerindeki büyüme ile açıklanmaktadır.

Ulusal Akışkan Gücü Derneği tarafından yayınlanan en son rapor, Mayıs 2021 için hidrolik güç ürünleri sanayi sevkiyatlarının Mayıs 2020’ye kıyasla %32,7 arttığını ve Haziran 2021’de yıllık %10,4 arttığını gösteriyor. Mobil hidrolik, endüstriyel hidrolik ve pnömatik sevkiyatların tümü arttı Covid-19 krizi nedeniyle talebin düşmesinden etkilenen Mayıs 2020’ye kıyasla Mayıs 2021’de %20 ila %35. Talebin bu geri dönüşü, tedarik sürelerinin artmasında, arz kıtlıklarında ve fiyat artışlarında önemli bir faktör olmuştur, ancak arz ve talep önümüzdeki on iki ay içinde daha iyi bir dengeye kavuştukça muhtemelen azalacaktır.

ENDÜSTRİ AKIMLARI

İŞÇİ ENDİŞELERİ

Bu işgücü sıkıntısının ana katılımcıları, açık pozisyonların pandemi ortalamasından %30 arttığı ulaşım, depolama ve kamu hizmetleri sektörleridir. Talepteki ani artış nedeniyle fabrika istihdamı 2019’a göre yaklaşık 500.000 iş düştüğünden, imalat işçiliğinin yetersiz arzı, arz sıkıntısında bir faktör olmaya devam ediyor. Barron’s’a göre, Haziran ayında pandemi öncesi 2019’dakinden iki kat daha fazla imalat işi açıklığı vardı ve şu anda 1990’lardan bu yana herhangi bir noktada olduğundan daha fazla Amerikan imalat pozisyonu boş durumda. Özellikle fabrikalar, kaynakçılar ve makinistler gibi uzmanlaşmış roller için kalifiye işçi bulmakta zorlanıyor. Ayrıca, çalışanlar daha yüksek ücretler aramak için kariyerlerini daha hızlı değiştirdikçe ve diğerleri işsizlik rollerinde kalmaya devam ettikçe işgücü maliyetleri artıyor, genişletilmiş federal avantajlardan yararlanmak. Deloitte’a göre, 2030 yılına kadar 2,1 milyon kadar imalat işi doldurulamayacak ve işçi sıkıntısı gelir ve üretime zarar vererek ABD ekonomisine 1 trilyon dolara mal olabilir.

Üreticiler, giriş seviyesi yetenekler için Amazon ve diğer e-ticaret işletmelerinden gelen yoğun rekabetle karşı karşıya. Ayrıca, sektör hidrolik sistem gerektiren araçlara, ağır makinelere ve asansörlere bağımlı olduğundan, e-ticaret hidrolik silindir talebini etkiler. İmalat sektörü işgücü kıtlığından olumsuz etkilenmiş olsa da, endüstri pandemide kaybedilen işlerin %63’ünü yeniden kazanmayı başardı ve ABD’deki diğer ağır darbe alan sektörlerin çoğunu geride bıraktı. Reel ücret artışı, federal genişletilmiş işsizliğin sona ermesi faydalar ve artan aşılama oranları, hidrolik silindir üreticileri için işgücü sıkıntısı iyileşmeye devam etmelidir.

ALT YAPI FATURASI

Mevcut önerilen altyapı faturası, üretim teşviklerine önemli yatırım çağrısında bulunuyor ve en büyük odak noktası olarak ulaşımı hedefliyor. Plan ayrıca, STEM kariyerleri ve ticaret ve teknik okullar için finansman da dahil olmak üzere işgücü gelişimine maddi yatırım önererek, imalat sektörü de dahil olmak üzere belirli sektörlerde vasıflı işçi eksikliğine ilişkin endişeleri de hedefliyor. Taşımacılık vurgusu ile tasarı, çeşitli akışkan gücü ve hidrolik silindir uç pazarlarına olan talebi artıracak ve genellikle endüstri için bir kuyruk rüzgarı olarak görülüyor.

YENİ TEKNOLOJİ

Akıllı bileşen teknolojisi, hidrolik bileşenleri için akıllı yetenekler sunmaya çalışan çok sayıda üretici ile önemli bir konu olmaya devam ediyor. Ağır ekipmandaki akıllı bileşenlerin kesme, kazma, kaldırma, tesviye, derinlik kontrolü ve diğerleri dahil olmak üzere geniş bir kullanım yelpazesi vardır. Bu bileşenler, entegre dönüştürücü sensörleri ve artırılmış kontrol yeteneklerini içerebilir. Akıllı bileşenler, performansı, enerji verimliliğini ve kullanım kolaylığını en üst düzeye çıkarmaya yardımcı olmak için tasarlanmıştır. Akıllı bileşenler maliyetli olma eğilimindedir ve sensörler inşaat, madencilik ve tarım uygulamalarında tipik olan zorlu ortamlara dayanabilmelidir. Piyasada birden fazla akıllı silindir teknolojisi varken, müşteriler tarafından tercih edilen tek bir yaklaşım yok gibi görünüyor.

ABD DESTEKLEME/ONSHORING

Covid-19’un küresel üretim ve yerleşik tedarik zincirleri üzerinde önemli bir etkisi oldu, hammadde ve kritik bileşen sıkıntısı yarattı ve sıvı gücü ve hidrolik silindir üreticileri için birikmeler ve diğer zorluklar yarattı. Kesinti göz önüne alındığında, ABD dahil birçok ülkedeki üreticiler mevcut tedarik zincirlerini yeniden değerlendirmeye ve belirli kritik üretim süreçlerini desteklemeyi düşünmeye başladılar. Yerelleştirilmiş üretim, tam zamanında yetenekleri geliştirebilir ve ürünleri daha verimli bir şekilde üretmek ve müşteri ihtiyaçlarını karşılamak için iş akışını optimize edebilir. Ayrıca üreticilerin hidrolik silindir montajı için gereken kalite açısından kritik bileşenler üzerinde daha fazla kontrole sahip olmalarını sağlar.

Çok sayıda şirket şimdiden operasyonlarını ABD’ye geri taşıdı ve daha da fazlası yakın gelecekte bunu yapmayı düşünüyor. Haziran 2020’de Thomas Endüstriyel Anketi, yalnızca dört ay önce %54 olan işletmelerin %69’unun, tedarik zincirlerini desteklemek için operasyonları yeniden yönlendirme olasılığının yüksek olduğunu belirledi. Yeni otomasyona ve akıllı araçlara yapılan yatırımların daha düşük maliyetli coğrafi konumlara karşı rekabetçi bir temelde üretime izin vereceğine dair üreticilerin artan inancı, yeniden demirleme/onshoring trendini kolaylaştırıyor. Yerelleştirme ve modernleştirme, aksama riskini azaltır ve tedarik zincirlerini korur.

MALZEME TAŞIMA BÜYÜME

Malzeme taşıma sektörü, büyük ölçüde, çevrimiçi siparişlere harcanan her 5 doların yaklaşık 1 doları ile yıldan yıla %39 artan e-ticaret harcamalarındaki artış nedeniyle pandemi boyunca güçlü bir büyüme yaşadı. Malzeme taşıma ekipmanı satışlarının önümüzdeki beş yıl için %5.4’lük bir CAGR’de büyümesi bekleniyor. E-ticaret trendleri, şirketlerin ürünlerini nasıl ürettiğini, depoladığını ve sevk ettiğini etkiliyor. Sonuç olarak, süreçleri optimize etmeye ve otomatik çözümler geliştirmeye artan bir odaklanma var. Hidrolik silindirler de dahil olmak üzere akışkan gücü, mobil malzeme taşıma ekipmanının önemli bir bileşeni olduğundan, satışların olumlu etkilenmeye devam etmesi muhtemeldir.

– Tipik e-perakendeciler, geleneksel bir perakendeciye göre 1 milyar ABD doları gelir elde etmek için depo ve lojistik alan miktarını 3 kat daha fazla kullanır ve bu da otomasyon ve alan optimizasyonu ihtiyacını artırır.

-Giderek daha karmaşık görevleri işlemek ve gelecekteki ihtiyaçlar için güvenilirlik ve esneklik sağlamak için modern depolama sistemleri gereklidir.

-Kiracılar, daha güvenilir ve sofistike palet raf ve kaldırma sistemleri ve mobil ekipman gerektiren daha yüksek tavanlar talep ediyor.

SON PAZAR GÖRÜNÜMÜ

UZAY VE SAVUNMA

Bu son pazar, iniş takımları, rampalar, kapılar, uçuş kontrolleri, savunma uygulamaları ve yer hizmeti uygulamalarında kullanılan ekipmanları içerir. Kamu uygulamaları için, talebin Covid-19 pandemisinden geri çekilmesi nedeniyle sermaye harcamalarının ılımlı olması bekleniyor. ABD savunma harcamalarının 2030 yılına kadar %2’lik mütevazı bir büyümeyi temsil eden 900 milyar dolara ulaşması bekleniyor. Uzaya yönelik yeni keşfedilen yarış, havacılık ve uzay harcamalarını ve değerlemelerini tüm zamanların en yüksek seviyelerine çıkardı ve havacılık sektörü ve dolayısıyla hidrolik silindir endüstrisi için bir kuyruk rüzgarı olabilir.

TARIM VE ORMANCILIK

Hidrolik silindirler, biçerdöverler, biçerdöverler, traktörler, yükleyiciler, kütük işleyiciler, paketleyiciler, asansörler, konveyörler, malçlama makineleri ve çeşitli çim ve bahçe ekipmanları dahil olmak üzere tarım ekipmanlarının bileşenleridir. Nüfusun en hızlı arttığı yerlerde tarımsal ürün satışları hızla artma eğilimindedir ve bu alanlarda hidrolik silindir büyümesini besleyecektir. Tarımsal silindir talebinin büyük kısmı gelişmekte olan pazarlardan gelecek, ancak Kuzey Amerika pazarları da kısa vadede talep Covid-19’un kapanmalarından geri çekildiğinden hafif bir büyüme görecek.

SIKIŞTIRMA

Hidrolik silindirlerin atık yönetimi, çöp sıkıştırma araçları ve çöp sıkıştırması alanlarında uygulamaları vardır. Sıkıştırma araçlarına olan talep döngüseldir ve en çok ekonominin gücünden, belediyelerin ve şirketlerin büyüklüğü ve ölçeğinden ve ağır sermaye harcamaları yapma yeteneklerinden etkilenir.

Ekonominin güçlenmesiyle birlikte belediyeler ve şirketler, eski sıkıştırma araçlarını daha yakıt tasarruflu araçlarla ve daha fazla geri dönüşüm kapasitesiyle değiştirecek ve bu da sıkıştırma pazarında hidrolik silindirler için bir arka rüzgardır.

İNŞAAT

İnşaat ekipmanı talebi büyük ölçüde ekonomiye bağlıdır ve şu anda Kongre tarafından değerlendirilmekte olan Altyapı Yasasına dayalı olarak önümüzdeki yıllarda önemli ölçüde fayda sağlayabilir. İnşaat son pazarı, altyapı projelerinin inşası sırasında kullanılan ekskavatörler, yükleyiciler, çimento makineleri ve sondaj kulelerini içerir. Sektör, önerilen Altyapı Yasasının kilit odak noktasıdır ve hidrolik silindir endüstrisine net olumlu sonuçlar getirmelidir.

ENDÜSTRİYEL EKİPMAN

Bu segment, metal şekillendirme, döküm, şekillendirme ve yönlendirme için kullanılan hidrolik presleri ve işleme araçlarını içerir. İnşaat segmentinde olduğu gibi bu segment de ekonomiye duyarlıdır ve bu nedenle kısa ve orta vadede mütevazı bir görünüme sahip olmalıdır. Akışkan gücü ürünleri ve aktüatörlerin, en büyük tek alt grubu temsil eden toplam ekipman imalat pazarının %8’ini oluşturduğu tahmin edilmektedir. Onshoring üretiminin artması ve kısa vadede olası bir Altyapı Faturası ile bu pazar segmenti ekonomiye uygun olarak büyümelidir.

MALZEME TAŞIMA

Bu, hidrolik silindirler için en yüksek büyüyen son pazardır. Pazar, vinçler, forkliftler, teleskopik yükleyiciler ve konveyörler gibi ekipmanlara bağımlıdır. ABD’deki aylık depo inşaatı, malzeme taşıma ekipmanı ihtiyacını körükleyerek tüm zamanların en yüksek seviyelerine ulaşmaya devam ediyor. Uzmanlar, tüketici davranışını kalıcı olarak çevrimiçi satışlara kaydırmada pandemiyi önemli bir katalizör olarak görüyor. Genel olarak depolama, lojistik ve e-ticaretin otomasyonu ve optimizasyonuna odaklanmak, bu endüstri ve dolayısıyla hidrolik silindirler için önemli bir itici güçtür.

MADENCİLİK

Düşen emtia talebi ve fiyatları nedeniyle küresel olarak ekipman satışları azaldı, ancak elektrikli araçlar, lityum iyon piller için gerekli olan nadir toprak minerallerine olan ihtiyacı keskin bir şekilde artırdı. Mart 2020’de Enerji Bakanlığı, kobalt ve lityum gibi pillerde kullanılan nadir toprak malzemelerinin ve diğer önemli minerallerin ABD’nin yerel tedarikini güvence altına almak için tasarlanmış araştırma ve geliştirmeyi finanse edecek 30 milyon dolarlık bir girişimi duyurdu. Çin şu anda nadir toprak madenciliğinin %80’inden sorumlu, ancak ABD anlamlı bir katılımcı olmaya çalışıyor.

PETROL GAZI

Petrol kuyularının yakınındaki hidrolik silindir bileşenleri, matkapları, servis platformlarını, depolama kamyonlarını ve kuleleri kaldırmak ve indirmek için kullanılır. Capex, fosil yakıt kullanımını azaltma ve yenilenebilir enerjiye dönüştürme konusundaki kamu değişimiyle eş zamanlı olarak bu alt sektörde 2014’ten beri düşüyor. Covid-19 salgını, dünya çapında sınırlı seyahat nedeniyle geleneksel fosil yakıt kullanımından geçici bir geri çekilmeyi de tetikledi. 2021’de artan seyahat talebi ve dolayısıyla daha yüksek petrol fiyatları oldu, ancak orta ve uzun vadede petrol ve gazın hidrolik silindir endüstrisi için büyük büyüme itici güçleri olması beklenmiyor.

Elektrikli Sürücülerin Gelişi

Elektrikli tahrikler ve aktüatörler gibi diğer hareket kontrol teknolojilerindeki hızlı teknolojik gelişme, gelecekte hidrolik silindirlerin uygulanmasını etkileyebilir. Elektrikli tahrikler, hidrolik yağ ihtiyacını ortadan kaldırarak temiz ve çevre dostu bir çözüm sunar. Ayrıca elektrikli aktüatörler, daha sıkı kontrol toleransları ve daha düşük tork/kuvvet çıktısı gerektiren uygulamalarda üstün performans gösterir. Belirli elektro-mekanik aktüatörler, planet makaralı vida teknolojisi etrafında tasarlanmıştır ve belirli uygulamalar için hidrolik silindirlere uygun bir alternatif sunar. Aslında, mekanize süreçler, çok hassas performans ve yeniden programlanabilir dijital kontrol ve ayarlar sunan elektrikle çalışan sürücülerin ve motorların artan kullanımını görecektir. Elektrikli tahrikler, verimlilikleri, maliyetleri ve çevre dostu olmaları nedeniyle uzun vadede diğer endüstriyel uygulamalarda hidroliklerin yerini alabilir. Hidrolik ile karşılaştırıldığında, elektrikli aktüatörler daha az parça (örneğin pompalar, hortumlar, valfler) gerektirir ve bazı uygulamalarda OEM’lere maliyet tasarrufu sağladığı düşünülebilir. Elektrikli sürücüler için önemli bir avantaj, kontrol sistemleriyle arabirim oluşturma esnekliğidir. Bu teknoloji, gelişmiş performans ve üretkenlik sağlayan karmaşık hareketler (belirli sayıda döngü gibi) için kontrolör ile arayüz oluşturma yeteneği de dahil olmak üzere çok çeşitli yeni özellikler ve yetenekler sağlar. Neyse ki, elektronik aksamın hidrolik ekipmanla entegrasyonu, hidrolik uygulamaların kapsamını yeni pazarları (örneğin yenilenebilir enerji sektörlerini) içerecek şekilde genişletti ve elektrikli aktüatörlerle geliştirilen aynı yetenekleri başarıyla gerçekleştirdi. Bu gelişmeler, elektrikli sürücülerden kaynaklanan rekabeti bir dereceye kadar engellemeye yardımcı oldu.

Hidrolik Silindirlerin Şirket İçi İmalatı

Kritik bileşenlerin daha fazla tasarım, mühendislik, lojistik, maliyet ve kalite kontrolüne sahip olma çabalarında, bir dizi önemli OEM, kurum içi üretime bağlı kalmaya devam ediyor. Hidrolik silindirlerin en büyük tüketicilerinin çoğu aynı zamanda en büyük üreticiler olduğundan (birim hacme göre) şirket içi üretimin yaygınlaşması endüstrinin dinamiklerini etkiler. Bu strateji, Caterpillar tarafından, özellikle de İnşaat Endüstrileri grubu aracılığıyla uzun süredir benimsenmiştir. Caterpillar, müşterilerine kullanım ömrü boyunca en düşük işletme maliyetlerini sağlama konusundaki itibarını sürdürmeye çalışır ve bu da, üretimi dikey olarak entegre etme stratejisini büyük ölçüde etkiler. Deere & Company, Moline, Illinois merkezli silindir operasyonunu 46 milyon dolarlık bir genişlemenin ortasında buldu. Birkaç firma çok miktarda hidrolik silindir ürünü ürettiğinden, bu konsolide bir endüstri görünümü yaratabilir. Ancak bu şirketler bu ürünleri kendi içlerinde tüketmekte ve birincil veya ikincil piyasaya arz etmemektedir. Sonuç olarak, hidrolik silindirlerin en büyük OEM üreticileri, genel pazarda bağımsız bir rekabet faktörü değildir.